ご質問等あればお気軽にどうぞ!

特典付きの無料メルマガ登録はこちら

※本サイトにはPRが含まれます。

源泉徴収票入門〜総合課税の給与所得控除と税金計算〜

ツイートサラリーマンにおなじみの源泉徴収票に記載されている内容を理解することが税金の基本的仕組みを理解する第一歩となります。自分で総合課税の給与所得控除や所得税や住民税を計算してみましょう。

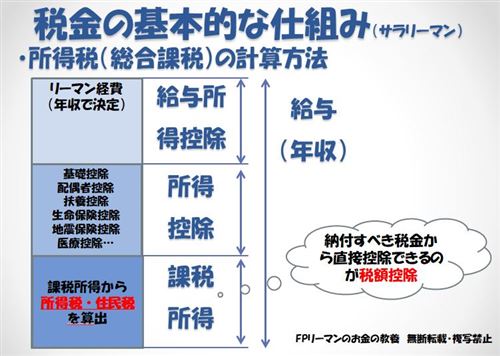

源泉徴収票には総合課税の所得税について記載されており、以下の図のようなイメージとなります。

まずは会社員としての給与(年収)があり、そこから様々な計算がなされて国に納める所得税や自治体に納める住民税が決まります。この基本的な計算方法を理解しておくだけで一気に税金構造が見えてきます。

税金構造が見えるということは、どのように節税対策をすれば効果的かお得かが自分で分かるようになるのです。

概要としては、給与から給与所得控除を引き、さらに様々な所得控除を引き、残った課税所得から所得税・住民税を計算します。2020年(令和2年)の最新の税制に基づいて順番に解説していきます。

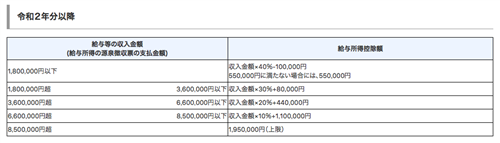

給与所得控除の計算

給与所得控除とはサラリーマンの経費みたいなものです。サラリーマンとして通退勤・仕事をする上で、会社が負担している分以外にも、おのずと自腹の様々な経費がかかっています。書籍等の自己啓発やスーツや服や靴の購入なんかもそうですね。これを年収に応じて控除してくれるのです。

国税庁のサイトに給与所得控除の計算方法が記載されていますので以下に示します。計算式だけなのでぱっと見イメージがつかみづらいですね。

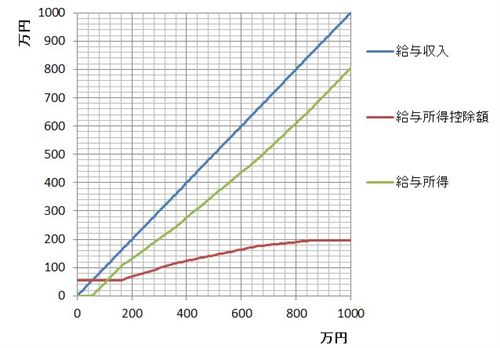

この計算式をグラフ化して見える化してみます。とてもイメージしやすくなります。

横軸に給与収入を1000万円まで、縦軸に各パラメータの金額を表示しています。赤線が上記計算式から求めた給与所得控除、緑線が給与収入から給与所得控除を引いて求めた給与所得となります。分かりやすいように青線の給与収入(年収)も参考で載せています。

グラフから、給与所得控除は給与に応じて増加しますが、途中で195万円で飽和してしまうのが分かります。どんな会社員でも仕事するのにそんなに経費はかかりませんので。

所得控除

求めた給与所得から所得控除を引いて課税所得を計算します。

所得控除は様々な種類があり、代表的なものとしては、全員もらえる基礎控除(2020年から48万円)、配偶者控除、扶養控除、生命保険控除、地震控除、医療控除等が挙げられます。さらに大きな所得控除として、健康保険や厚生年金や介護保険といった社会保険料(給与の14-15%程度!)があります。

節税メリットのあるiDeCo(イデコ)や確定拠出年金、個人年金保険といった積立投資はこの所得控除に当てはまります。

控除額はこまめに改訂されておりひっそりと分かりづらく増税方向になっています。基礎控除が38万円から48万円に増えても、複雑な控除計算で全体的に不利になるように。。。

これらをルールに従って給与所得から引き算して課税所得を求めます。引けば引くほど最後に計算する所得税が小さくなることが分かります。ここが確定申告の際の頑張りどころなのです。

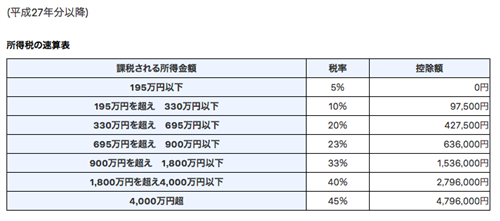

所得税

求めた課税所得を以下の国税庁の支持する計算式に当てはめます。累進課税なので課税所得に応じて税率がガンガンあがっていくことが見て取れます。

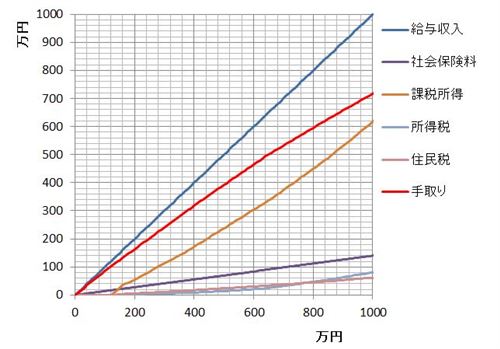

こちらも数字だけでは分かりづらいのでグラフ化してみます。単純化して所得控除は基礎控除と社会保険料のみの前提条件としています。

横軸に給与収入を1000万円まで、縦軸に各パラメータの金額を表示しています。黄線が上記計算式から求めた課税所得、水色線が所得税、ピンク線が住民税、赤線が給与収入から社会保険料・所得税・住民税(課税所得の10%で概算)を引いて求めた手取り収入となります。分かりやすいように青線の給与収入(年収)も参考で載せています。

所得税は計算式から階段状になっているのかと思いきや、滑らかなカーブでつながっています。1円でも境界を越えたら一気に税率が上がるかと思いがちですが、超えた分だけ税率があがるイメージです。よって、境界をあまり気にしなくてもOKです。

そして低所得の場合ほど課税されないので受け取ることのできる手取り額の給与に対する割合が多くなることが分かります。

今回は所得控除として基礎控除と社会保険料のみを考慮しましたが、配偶者控除や扶養控除など次々積み増ししていくことで所得税や住民税が下がり、最終的な手取り増につながります。別居でも同居でもやたら扶養者を増やす人が多いのもそのためです。しかも控除するなら高い税率の人からが大原則です。

なお、住民税は課税所得の所得割(10%)と均等割(5000円)が標準ですが、自治体により微妙に異なりますし、控除額も所得税の計算と少し違って一般的には控除額は少なめになっています。本試算ではあくまでも概算です。

また、超お得なふるさと納税や住宅ローン控除(ローン残高の1%分)はこの計算後の住民税(確定申告する場合は一部所得税も含む)から直接引くことができる税額控除となります。節税効果がダイレクトで大きいのでキングオブ控除とも言われています。

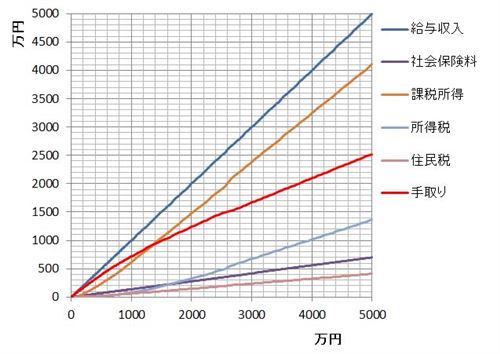

次は給与収入が1000万円以上の高所得者の範囲も見ていきます。

横軸に給与収入を5000万円まで拡大したグラフになります。高額所得者の場合は手取り収入が一気に半分程度に収束していく様子が見て取れます。

累進課税の税金恐るべしですね。これが日本なのです。税金の高さから海外に出ていく高所得者の方が多いのもうなずけます。

以上のように源泉徴収票に記載されている、給与所得控除、所得税の計算方法の概要を解説しました。まずはお金の教養として税金構造・仕組みのイメージがつかめることが重要です。

ファイナンシャルプランナー(FP)資格の勉強の中でも税金の仕組みについて段階的に学ぶことができますので資格取得にチャレンジしてみるのも知識を身に付けるきっかけとしておすすめです。