ご質問等あればお気軽にどうぞ!

特典付きの無料メルマガ登録はこちら

※本サイトにはPRが含まれます。

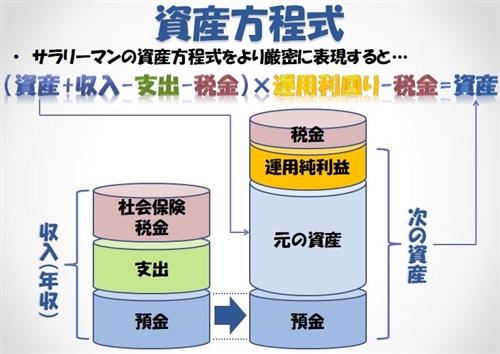

お金が増える資産方程式「資産=(収入-支出)×投資-税金」

ツイートお金を増やすには資産方程式を理解して実践することが大切です。

それは、資産=(収入-支出)×投資-税金というシンプルな方程式です。

これら4つの指標をコントロールすることで資産が増えていくのです。

資産 = (収入 - 支出) × 投資 - 税金

※本方程式は、サラリーマンを例にとって厳密に書き記すと、

資産=(前年度までの資産+収入-支出-税金)×投資(運用利回り)-税金

となりますが、シンプルに理解する意味で前年度までの資産やサラリーマンとして

自動的に給与天引きされる社会保険や税金は省略してあります。

上記のシンプルな資産方程式から言えることは、資産を増やすには、

収入を増やして、支出を減らして、手元に残ったお金を原資として

投資等の運用利回りで掛け算で増やして、さらに最後に引かれる税金を

減らすことが大切なのです。

当たり前のことと言えば当たり前のことですが、お金の教養がある方は

自然とこの4つを意識して資産構築を実践できていると思います。

それではこれら4つの指標(パラメータ)について個別に見ていきましょう。

収入

「ゼロからお金を生み出す知恵」と言えます。

投資(運用)するにしても原資がないと始まらないので、ベースとなる

知恵であり、無一文になってもこのスキルがあればやり直せます。

事例としては、

・本業の給与(サラリー)

・副業の物販・ヤフオク・アフィリエイト・アルバイト

・もらえる給付金を申請

など

今や副業が推奨されている時代です。複業と言ってもよいくらいです。

自分にとって本業以外の複数の柱を作っておきたいところです。

できれば制約の少ない在宅でできる副業がベターです。

ただし、この収入は稼げば稼ぐほど税金が跳ね上がるので、節税対策も

含めて原資を伸ばしてやることが必要です。

支出

「適切な時に適切なお金を使う知恵」と言えます。

投資・消費・浪費なのかを判断できる適切なお金の使い方を身に付けて、

ミニマム生活の仕組みを作ることが肝要です。

事例としては、

・家賃(ローン含)

・食費

・保険

・趣味

など

生きる上では必ず手取り収入から使う支出は生じます。

支出を減らすには自給自足が最強かもしれませんね。

投資

「お金に働いてもらう知恵」と言えます。

収入で得た余剰資金をもとに資産運用し、複利の力を使って自分年金

(不労所得)を創出し、守ることです。収入から支出を引いた原資が

ないと話になりません。

事例としては、

・株式・ETF投資

・FX投資

・不動産投資

・銀行預金(利率は限りなくゼロに近いですが…)

など

ポイントは足し算ではなく、掛け算で資産に効いてくることです。

それだけうまく運用できれば効果絶大ということですね。

資産を分散しながら、リスク(ストレス)とリターンのバランスを取り、

最大の運用利回りを追求していきましょう。

税金

「人生最大の支出を節税する知恵」と言えます。

サラリーマンの生涯給与が3億円とすると、約1億円もの税金を払っている

ことになります。信じられないですが。つまり、節税は必須なのです。

なお、給料から社会保険料(健康保険料・厚生年金保険料・介護保険料等)や

所得税や住民税を引いた額が手取り給与となり、そこから自分の目的で

生活費等を支出していきます。

当然のことながら手取りが多いに越したことはありませんね。

手取りを増やす節税の事例としては、

・住宅ローン控除

・医療費控除

・保険控除

・ふるさと納税

・経費積み上げ

など

頑張って増やした資産を極力残す方法(還元してもらう方法)をサラリーマンでも

可能なやり方で実践していきましょう。

以上のように、4つの指標(収入・支出・投資・税金)をバランスよくコントロール

できるお金の教養を身に付けることでトータルとして資産を増やしていきましょう。

順番としては、まずは投資の原資である収入を増やし、支出を減らすことから始め

ましょう。手元に残るお金、つまり原資が増えてこれば、掛け算で効いてくる

投資、そして節税へと進めていくと効率よく資産を増やしていくことができます。

それでは資産方程式を意識してよい資産構築を。